- Могут ли коллекторы звонить родственникам?

- Когда долг переходит коллекторам?

- Откуда у коллекторов номера родственников и друзей должника?

- Правомерны ли звонки коллекторов третьим лицам?

- Мне звонят по чужому долгу. Что делать?

- Зачем нужен новый закон?

- Связанные материалы:

- Что будут делать коллекторы?

- «Покой нам только снится»: поможет ли это должникам?

- Имеют ли право коллекторы звонить родственникам, если те не брали на себя обязательств?

- Имеют ли отношение родственники должника к просрочкам последнего?

- Когда родственник — поручитель по кредиту

- Когда родственник — наследник покойного должника

- Когда родственник — созаемщик по ипотеке

- Коллекторы и родственники: как разговаривать с взыскателями?

- Частые вопросы

- Отзыв согласия должником и третьими лицами на общение с коллекторами

Права коллекторов регулирует ФЗ №230. В 90-е, когда рыночная экономика только формировалась, коллекторами называли правонарушителей, которые любой ценой должны были взыскать долги. В ход шли угрозы должникам и их родственникам, шантаж, причинение вреда здоровью.

Кредиты тогда давались не только банками, но и бизнесменами, и сомнительными агентствами. В те времени коллектор мог не только звонить, но и приходить домой, выносить ценные вещи, угрожать расправой.

Нередко такие люди связывались с родственниками и запугивали их. Коллекторы использовали все виды психологического и физического давления. Конечно, официального разрешение на это такие люди не имели.

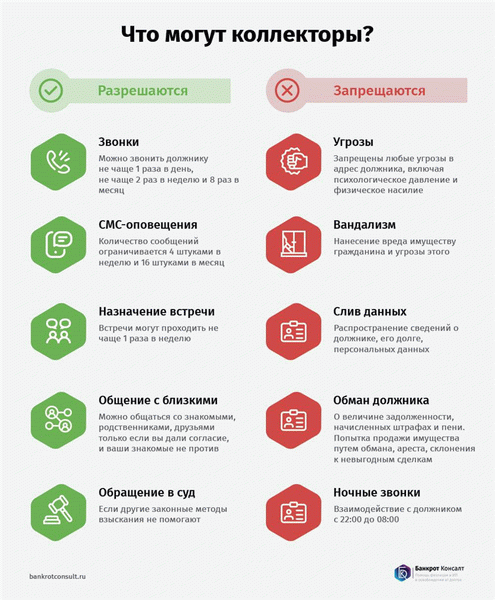

В тот момент не существовало правил, а сейчас, после ряда неприятных инцидентов, появились законы, защищающие заемщиков и их родственников. В частности, ФЗ № 353 «О потребительском кредите», в соответствии с которым, коллектор может:

- Организовать личную встречу.

- Сделать звонок по телефону.

- Отправить смс.

- Отправить голосовое сообщение.

- Написать на почту.

- Отправить телеграмму.

В данных рамках специалист по взысканию может действовать смело. Если вы узнали, что он позвонил вашим родственникам, нужно выяснить, на каких основаниях это сделано.

Ниже мы приведем конкретные примеры. Есть случаи, когда сделать звонок родственнику разрешено и когда это противозаконно.

Могут ли коллекторы звонить родственникам?

Если вы не хотите посвящать родственников в свои финансовые проблемы, а долги продолжают расти, возникает вопрос: имеют ли право представители агентства звонить вашим близким и расспрашивать о периоде возврата займа?

В большинстве случаев у представителей агентств по взысканию задолженности такого права нет. Но есть исключения, которые позволяют коллектору сделать звонок родственнику. Вот они:

- родственник является поручителем — коллектор имеет право звонить ему на основании заключенного договора;

- вы дали письменное согласие на участие родственников в делах по выплатам — на его основании коллектор имеет право звонить родственникам и уточнять информацию, которая касается вашего финансового положения или желания близких людей помочь материально;

- родственник выступил в качестве созаемщика — коллектор имеет право звонить такому человеку как вашему партнеру по выплате кредита.

Получается, что коллектор имеет законную возможность звонить тем родным, которые связаны с вами договорными обязательствами. Если родственник — ваш партнер, то с ним можно общаться по финансовым вопросам.

Просто на основании того, что это ваш родственник, сотрудник по взысканию задолженности не имеет права ему звонить.

Когда долг переходит коллекторам?

Долг от кредитора может перейти коллекторам по двум основаниям:

- Заключение между кредитором и коллектором договора уступки права требования. В этой ситуации коллекторское агентство становится новым кредитором должника, выкупая долг у первоначального кредитора.

- Заключение между ними агентского договора. По такому договору коллекторы выступают в качестве представителя кредитора, действуя в его интересах с целью взыскания задолженности.

Вступать во взаимодействие с коллекторами или нет — решать кредитору. Какие-то банки имеют свою отлаженную систему взыскания задолженностей и действуют самостоятельно. Какие-то предпочитают доверять эту работу коллекторскому агентству, чтобы получить с должника по максимуму, но при этом не тратить свое время и деньги.

Должен ли человек, чьи контакты указаны

в договоре на займ, платить за должника?

Откуда у коллекторов номера родственников и друзей должника?

Оформляя займ в МФО, как правило, микрокредитные компании требуют предоставить контактные данные третьих лиц. Это может быть номер телефона коллеги, родственника или друга. Делается это со следующей целью — если заемщик будет уклоняться от исполнения своих обязательств, то можно будет выйти на него через третьих лиц и использовать «рычаги давления» в виде звонков его знакомым и близким.

Звонки коллекторов действительно неприятны, как самому должнику, так и третьим лицам, чьи телефоны разрываются от звонков агентств.

Номера родственников, друзей и знакомых чаще всего даются кредитору самими заемщиками. Они своими руками заполняют данные первичной анкеты. Хотя коллекторы и могут звонить должнику с частотой, ограниченной законом, звонить третьим лицам они права не имеют, если на то не было дано прямого согласия.

На сегодняшний день действует презумпция несогласия третьих лиц на такие звонки от коллекторов. Если согласие было дано, его можно отозвать в любое время. Если согласия на звонки не давалось, то такие действия агентств должны обжаловаться через ФССП.

Правомерны ли звонки коллекторов третьим лицам?

Работа коллекторов заключается в том, чтобы «выудить» из должника сумму задолженности как можно быстрее по срокам и как можно в большем размере.

Для связи с должником закон о коллекторах устанавливает определённые рамки дозволенного. Так, коллекторы могут на законных основаниях звонить должнику с 8 до 22 в будние дни и с 9 до 20 в выходные. При этом такие звонки должны происходить не чаще раза в сутки, двух раз в неделю и восьми раз в месяц.

Такие звонки направлены на достижение коллекторами основной цели их работы и являются правомерными. Но в ситуации с родственниками, друзьями и любыми другими третьими лицами — это так просто не работает. Правда, есть одна оговорка — если вы не отвечаете на претензии коллекторов, а они звонят на ваш домашний или рабочий телефон, то сотрудники КА имеют право поинтересоваться у человека на другом конце провода, как же им вас найти.

Чтобы звонить по чужим долгам людям, к этим займам не причастным, у коллекторов должны иметься согласия тех самых людей. До 1 июля 2021 года указания в кредитной анкете номеров родственников было достаточно для того, чтобы кредиторы могли законно связываться с ними.

На сегодняшний же день действует презумпция несогласия третьих лиц на такие взаимодействия. Это значит, что до того момента, пока человек не даст непосредственного согласия на взаимодействие с кредиторами, он будет считаться несогласным на такое общение. Следовательно, телефонный коллекторский террор без наличия такого согласия будет незаконен.

Имеют ли право коллекторы приходить

или звонить в бухгалтерию должника?

Мне звонят по чужому долгу. Что делать?

Случаев, когда людям звонят по чужим долгам, очень много. И далеко не всегда такие родственники и друзья понимают, что коллекторы этим нарушают закон.

В таких случаях есть определенные пути защиты своих прав. Если согласие на звонки ранее давалось, то, чтобы прекратить любые взаимоотношения с коллекторами по чужим задолженностям, такое согласие нужно отозвать. Сделать это можно в любое время. С момента отзыва согласия любые звонки коллекторов будут незаконны.

Если после отзыва согласия звонки продолжаются или согласия вовсе никогда не было, то действовать необходимо через контролирующие органы. В случае с коллекторскими агентствами, таким органом является ФССП. Поэтому жалобы на действия коллекторов подаются именно им.

Есть несколько способов подачи жалоб на действия коллекторов. «По старинке» — лично в отдел судебных приставов-исполнителей или посредством почтового отправления. А также можно воспользоваться интернетом и сделать это онлайн через портал Госуслуг или сайта ФССП.

Как потребовать от коллекторов

не беспокоить звонками родных

и коллег? Спросите юриста

Зачем нужен новый закон?

Законопроект был разработан еще в марте 2020 года вице-спикером от «Единой России» Ириной Яровой и первым замглавы фракции Андреем Исаевым. Как отметили авторы в пояснительной записке, российское действующее законодательство «содержит дискриминационное положение, согласно которому допускается взаимодействие коллекторов с членами семьи должника», соседями и едва знакомыми должнику людьми.

Связанные материалы:

При этом в 230 Федеральном законе содержится положение, которое дает право отозвать ранее полученное согласие на взаимодействие коллекторов с родственниками, друзьями и знакомыми должника только самому должнику. Таким образом, люди, не причастные к долгу невольно становятся участниками диалога с коллекторами — по факту их принуждают к общению со взыскателями, не спрашивая их мнения и не давая возможности отказаться от участия в долговом диалоге.

Этот вопрос был вынесен на обсуждение Президиума Совета законодателей РФ при Федеральном Собрании еще 25 октября 2019 года. По итогам обсуждения и был разработан новый документ.

«Основополагающая цель законопроекта — восстановить нарушенное право граждан и установить процедуру, обязательную к исполнению коллекторами и обеспечивающую защиту граждан от любого давления и неправомерного воздействия», — подчеркивают законодатели.

Рекомендуем ознакомиться Права коллекторов: что можно и что запрещено коллекторам по новому закону ФЗ № 230 от 03.07.2016

Как только новый законопроект будет утвержден Советом Федерации и подписан президентом, коллекторам придется поумерить аппетиты и отстать от родственников, друзей, соседей, знакомых и других лиц, потому как взаимодействовать с ними профессиональные взыскатели смогут только с их предварительного согласия. Логично предположить, что в стране найдется мало людей, которые на это подпишутся. При этом, даже если такое согласие будет получено, отозвать его можно будет в любой момент.

Проект был поддержан Министерством юстиции и Федеральной службой судебных приставов, которые курируют работу коллекторских агентств.

«Принятие законопроекта позволит защитить права граждан и унифицировать процедуры их реализации, обеспечить законность требований и ответственности», — заключили депутаты.

Поправки будут внесены в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» и вступят в силу со дня публикации подписанного президентом закона. То есть, самое большее — уже через несколько месяцев.

Рекомендуем ознакомитьсяКак бороться с коллекторами и избавиться от долга по кредиту

Что будут делать коллекторы?

По факту новый законопроект является еще одним гвоздем в крышку гроба коллекторского бизнеса. Однако, как показывает практика, профессиональные взыскатели находят новые эффективные способы взыскания и продолжают получать свои деньги, несмотря на ограничения.

Запретили влиять через родственников? Коллекторы найдут новый способ надавить на должника. В конце концов никто не отменял их право подать на должника в суд и взыскивать долг уже через судебных приставов.

«Покой нам только снится»: поможет ли это должникам?

Должника перестанут дергать друзья, родственники и случайные знакомые сообщениями о том, что им интересовались коллекторы. То есть, минус одна статья для волнения. Поможет ли это не платить по своим долгам? Ни в коем случае.

Как мы уже отметили выше, профессиональные взыскатели всегда могут передать долг судебным приставам. И не известно, что будет хуже. Последние имеют законное право прийти по месту прописки должника, сначала описать, а потом забрать и продать имущество.

Рекомендуем ознакомитьсяЧто выгоднее для должника: банкротство или взыскание долгов приставами?

Единственным законным способом навсегда попрощаться со своими долгами остается банкротство физических лиц. Узнать, каковы ваши шансы на полное списание всех кредитов можно на бесплатной консультации в Национальном центре банкротств.

Тест Признают ли Вас банкротом?

Имеют ли право коллекторы звонить родственникам, если те не брали на себя обязательств?

Тут стоит вспомнить присказку «Можно, но осторожно». Она идеально подходит под тезис о звонках коллекторов родственникам. Позвонить коллекторские агентства действительно могут. Почему?

Дело в том, что даже самые захудалые микрофинансовые организации, наравне с банками, требуют от должников контактные номера друзей и родственников при оформлении ссуды. Любая стандартная анкета содержит вот эти строчки: «Укажите контактные данные лиц, с которыми мы сможем связаться в случае, если вы окажетесь вне доступа».

Как правило, это три контактных лица (бывает и два). Люди преимущественно указывают только самых близких — жену, мужа, маму, сестру, племянника, крестника и т.п. Правда некоторые особо одаренные личности впишут сюда малознакомую троюродную сводную сестру, с которой виделись раз в жизни, или соседскую кошку Марусю.

Мало кто хотел бы оказаться на связи у банка или МФО — это утверждение мы имеем смелость назвать бесспорным. Поэтому адекватные люди заранее договариваются о том, что «я тебя внесу там в анкету, но ты не переживай, это формальность». Неадекватные же часто вносят бывшего начальника, приставучих коллег или маму бывшей жены, которая иногда снится заемщику в кошмарах.

И тут разумный человек задает вопрос: если человек, допустим, и дал контакты родственников для связи, то при чем здесь коллекторы? Увы, как раз таки профессиональные взыскатели и имеют прямое отношение к звонкам. Подписывая договоры на выдачу микрозаймов или кредитам, вы соглашаетесь с передачей персональных данных и с их обработкой финансовой организацией.

Долги по кредитам — это боль всей семьи, как правило. Стоит кому-то одному просрочить выплаты, как начинают поступать звоночки и маме, и папе, и бабушкам. Если вам тоже начали звонить по поводу родственника-должника, отказывайтесь от общения.

Прямо голосом и по телефону. После этого звонки должны прекратиться. Если это не помогло, пишем жалобу в ФССП и дожидаемся административной проверки коллекторского агентства с последующим наложением штрафа.

В случае просрочек банки и МФО вправе привлечь к взысканию коллекторское агентство, которое и будет использовать в этих целях все, что указано в переданном договоре.

Работает это обычно так:

- Сначала коллекторы звонят самому должнику. Но если тот делает вид, что у него нет никаких проблем и вообще это не его телефон, то понятно, что никакого эффекта эти попытки не дадут.

- Потом коллекторы находят в договоре контактные данные родственников или друзей должника. И начинается уже полномасштабная телефонная атака. Тут все уже зависит от добросовестности коллекторского агентства. Если оно соблюдает нормы № 230-ФЗ (закон о коллекторской деятельности), то родственники будут получать вежливый прозвон от силы раз в неделю. И строго в дневное рабочее время.

Помните, коллекторы вправе позвонить родственникам, только чтобы уточнить, где пропал должник или как с ним связаться. Но если коллекторы не слишком сильно дорожат местом в реестре ФССП, то вы можете столкнуться с темной стороной взыскания задолженностей: с хамством, со скрытыми угрозами и даже с откровенным обманом.

Например, одного родственника должника коллекторы напугают тем, что заберут последнее: телевизор и стиральную машину, если тот срочно не заплатит за неплательщика его долги. Другому взыскатели расскажут о выезде судебных приставов «вот прям щас» (при отсутствии судебного решения, ага-ага).

К слову за звонками родственникам нередко стоят сотрудники микрофинансовых организаций, прикидывающиеся коллекторским агентством. Судебная практика показала, что люди начинают жаловаться приставам на агентство; те проводят проверку и живенько выявляют истинных виновников инцидента. И да, МФО тоже получают штрафы по ст.

14.57 КоАП РФ (как раз за то, что берут на себя функции, дозволенные лишь легальным коллекторам из реестра № 230-ФЗ).

КоАП РФ Статья 14.57. Нарушение требований законодательства о защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности

- Незаконное осуществление лицом, не включенным в государственный реестр юридических лиц, осуществляющих деятельность по возврату просроченной задолженности в качестве основного вида деятельности, действий, которые в соответствии с Федеральным законом «О защите прав и законных интересов физических лиц при осуществлении деятельности по возврату просроченной задолженности» и о внесении изменений в Федеральный закон «О микрофинансовой деятельности и микрофинансовых организациях» могут осуществляться только включенным в указанный реестр юридическим лицом, —

влечет наложение административного штрафа на граждан в размере от пятидесяти тысяч до пятисот тысяч рублей; на должностных лиц — от ста тысяч до одного миллиона рублей или дисквалификацию на срок от шести месяцев до одного года; на юридических лиц — от двухсот тысяч до двух миллионов рублей.

«Кодекс Российской Федерации об административных правонарушениях» от 30.12.2001 № 195-ФЗ

Имеют ли отношение родственники должника к просрочкам последнего?

Как ни странно, но иногда у родственников может быть самая прямая связь с просрочками основного должника. Рассмотрим три ситуации, при которых это возможно.

Когда родственник — поручитель по кредиту

Родной человек, например, жена, не имеет достаточного дохода, но собирается взять кредит. Например, на долгожданную поездку. Как мы понимаем, банки не дают кредиты за красоту и вежливость. Вы не можете отказать в помощи и принимаете решение стать поручителем по ее кредиту, поскольку ваша зарплата позволяет это сделать.

Жена успешно съездила в путешествие, а через 5 месяцев вам внезапно позвонили коллекторы и заявили, что ваша супруга ничего не платит. И начинают требовать оплату с вас, как с поручителя.

Когда родственник — наследник покойного должника

Многие из нас мечтают о внезапном наследстве. И на некоторых это счастье действительно сваливается. Вот только радость порой бывает недолгой — когда правопреемники узнают, что к завещанному богатству прилагается банковский должок на 1,5 миллиона.

Вступление в наследство не происходит в момент смерти завещателя или его похорон — процесс занимает долгие 6 месяцев, после чего наследники либо принимают наследство с долгами, либо отказываются от того и другого. И первом случае звонки взыскателей облагодетельствованным родственникам с требованиями погасить задолженность вкупе со всеми набежавшими «бонусами» — неизбежное зло.

Впрочем, не всегда долги могут быть унаследованы — личные задолженности, напрямую связанные с умершим, не передаются его потомкам. Самый яркий пример — алименты. Обязательства по ним прекращаются в момент смерти плательщика.

Когда родственник — созаемщик по ипотеке

Вы с мужем приняли тактически важное решение — купили жилье в ипотеку. Средства на первый взнос были частично взяты из маткапитала. Банк одобрил вам ипотеку на 3 млн рублей, договор был подписан обоими супругами. По документам вы выступаете заемщиком и созаемщиком.

Вы успешно платите кредит месяц, год, второй… и тут вашу семью накрыли черные тучи. Внезапно ваш супруг заявил, что у него появилась другая женщина. Слезы, ревность, битая посуда не меняют ситуацию. Мужчина на глазах у собственных детей собирает вещи и уходит в ночную мглу, навстречу новому счастью.

Но вас все еще связывают дети и ипотека, оформленная на двоих. Поскольку за квартиру всю дорогу платил муж, то вы на сей счет не беспокоитесь. До тех пор, пока однажды вам не начинают звонить нанятые банком коллекторы и интересоваться, почему был просрочен платеж и когда вы внесете денежку.

И тут появляется вполне реальный риск, что квартира перейдет банку.

Как вы уже наверняка поняли, родственники имеют прямое отношение к кредитам должника, если они тоже в них «замешаны». Это участие в кредитных отношениях в качестве стороны по договору или же как правопреемника.

Коллекторы и родственники: как разговаривать с взыскателями?

Вежливость — наше все. Если вам звонят по кредиту нерадивого родственника, которого вы не видели уже год-два, не стоит посылать коллекторов в волшебные дали. Они обязаны обзвонить всех по списку, указанному в кредитном договоре.

Но! У вас есть право выразить свою позицию о том, что вы не желаете получать такие звонки. Следует донести это максимально вежливо — мол, извините, но у меня нет желания с вами впредь разговаривать. Этого вполне достаточно.

Вполне вероятно (не не гарантированно!), что вы получите следующие месседжи:

- «вы, как родственник, тоже будете отвечать за долги»;

- «на дом к вам приедет выездная группа»;

- «мы проводим собрание и назначаем дату, когда к вам приедут судебные приставы для ареста имущества»;

- «вас ждет повестка в суд».

Любой человек, который соприкасался с юриспруденцией хотя бы во снах, знает, насколько смешно получать подобные угрозы. Родственники в принципе не отвечают своим имуществом по долгам, если они не подписывали никаких документов. Наличие контактных данных такого человека в чьем-то договоре не делает того ответственным.

Разрешенные и запрещенные действия коллекторов

Что бы вам ни говорили коллекторы по телефону, держите «покерфейс» и ведите аудиозапись. И да, вежливо отказывайтесь от продолжения любого общения на тему долгов других людей.

Далее, если звонки участятся или продолжатся, несмотря на ваше нежелание принимать участие в столь настойчивых переговорах, зафиксируйте аудиозаписи и обратитесь с жалобой в ФССП. Эти ребята быстро организуют административную проверку и привлекут взыскателей к административной же ответственности.

Регулярное взаимодействие с коллекторами — это признак того, что что-то идет не так. Сам факт наличия такого общения является показателем трудностей на финансовом поле (не обязательно у вас, но, возможно, у вашего родственника). Не стоит усугублять ситуацию — оставьте на нашем сайте заявку на бесплатную консультацию.

Наш юрист подробно разберет ваш случай и предложит все имеющиеся варианты выхода из кризиса — например, оформить банкротство физических лиц по № 127-ФЗ, которое позволит списать большинство типов долгов, в том числе, и перед коллекторами. Напишите нам и закажите обратный звонок специалиста!

Частые вопросы

Коллекторы звонят по долгам родственника и говорят, что подадут на банкротство и мое, и его. Это законно?

У коллекторов действительно есть право обратиться за банкротством должника при условии, что задолженность вышла за рамки 500 тысяч рублей. Но на практике коллекторы настолько же далеки от банкротства, как улица красных фонарей в Амстердаме от садов Ватикана. Даже потому, что оплачивать банкротство придется инициатору, а это явно не про коллекторов.

А вот подать на ваше банкротство, если вы не созаемщик и не выступаете поручителем по долгу родственника, не может вообще никто.

Коллекторы позвонили и сказали, что я буду отвечать по долгам бывшего мужа, которого я уже 2 года не видела. Мне все равно придется платить?

Если вы давно не живете вместе с супругом и не ведете совместный быт, не расценивайте подобные угрозы всерьез. Теоретически, если бы вы жили вместе, коллекторы бы могли через суд доказать, что долг фактически совместный (например, если деньги были потрачены вместе мужем и женой). Но в данном случае происходит давление.

Вы можете отказаться от общения со взыскателями бывшего мужа.

Отзыв согласия должником и третьими лицами на общение с коллекторами

Должник в любое время вправе отозвать согласие, сообщив об этом коллекторам путем направления уведомления через нотариуса или по почте заказным письмом с уведомлением о вручении либо путем вручения заявления под расписку уполномоченному лицу. В случае получения такого уведомления коллекторы не вправе осуществлять направленное на возврат просроченной задолженности взаимодействие с третьим лицом.

Согласие может также отозвано членами семьи должника, родственниками и иными проживающими с должником лицами, соседями и другими в любое время путем сообщения об этом коллекторам в любой позволяющей подтвердить факт его отзыва форме. В случае если после отзыва согласия коллекторы будут продолжать звонить или иным образом пытаться взаимодействовать, родственники должника вправе обжаловать такие действия.